新闻中心

联系人:俞经理

电话:025-85581709

手机:13809042500

扫描二维码

关注科进公众号

我国医疗器械产业步入新发展阶段

作者:互联网 浏览:357 发布时间:2020/12/16 16:51:55医用耗材带量采购政策的实施促使行业集中度提升,正在倒逼产业由营销驱动向创新驱动变革。”12月10日下午,在2020年全国医药经济信息发布会医疗器械主题论坛,国家药品监督管理局南方医药经济研究所医疗器械首席研究员李丹荣在做题为《疫情下医疗器械产业发展趋势》主题报告时指出,随着近年来我国高端医疗装备技术水平迅速提升,我国部分高端医疗设备的进口替代正在由此前的“概念性提倡”迈入“实质性阶段”。

疫情推动产业迈进新发展阶段

突如其来的新冠疫情直观地揭示出我国医疗器械产业当前尚存的短板。李丹荣表示,尽管我国口罩、防护服等应急防护用品具有较大的产能保障,但战略储备明显不足。与此同时,新冠肺炎病患的诊断救治也暴露出我国医疗机构缺少部分高端医疗设备,尤其是影像设备和重症监护设备。

此外,生产企业和器械园区的分布等产业布局上的不均衡、上游原材料脱节和高端产品依赖进口,凸显出产业链不完整、基层医疗资源紧缺和智慧医疗服务落后等问题,也是疫情下我国医疗器械产业所要面临的主要挑战。

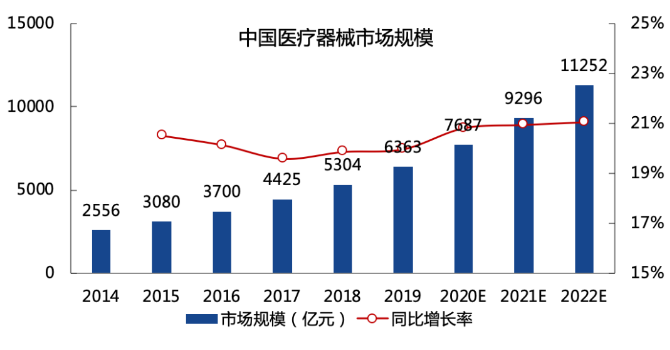

不过,我国医疗器械产业快速增长的现状不容置疑。《中国医疗器械蓝皮书(2019版)》显示,我国医疗器械市场规模2018年达5304亿元,已成为全球第二大医疗器械市场,未来仍将以近20%的年增幅保持高速增长。李丹荣认为,在疫情推动下,我国医疗器械产业步入新发展阶段,将迎来“黄金十年”。

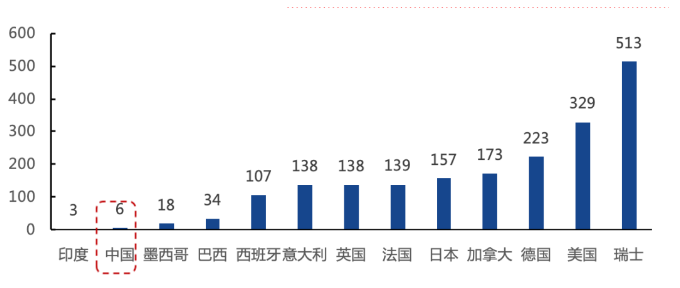

广阔市场潜力是作出上述判断的重要支撑。报告显示,瑞士、美国等发达国家人均医疗器械费用均超过100美元,与之形成鲜明对比的是,国内人均医疗器械费用仅为6美元。

人均医疗器械费用

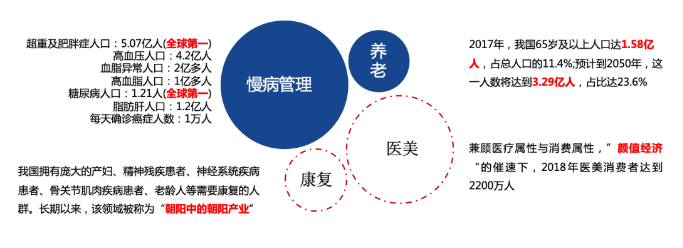

李丹荣认为,在慢性疾病年轻化、人口老龄化、健康意识提升以及消费升级的趋势下,医疗器械的应用逐渐从“诊断、治疗”向“预防、康复”转变,慢病管理、康复、养老以及医美等消费市场需求快速上升。“越来越多的病人群体需要在出院后使用各种家用医疗用品进行持续性治疗,医疗器械已经开始呈现从“医院用医疗器械”到“家用医疗器械”的发展趋势。”

未来市场主要存在两类竞争主体

我国医疗器械产业快速增长同样离不开政策聚焦支持。据李丹荣介绍,医疗器械产业已相继被纳入国家战略性新兴产业、《中国制造2025》以及国家重点支持的高新技术领域等,全国各地的针对性政策和政策扶持力度也在不断加大。在一系列政策利好下,国内医疗器械企业发展全球布局,正逐步走向国际舞台。

当前,我国医疗器械处于产业变革关键期,带量采购、两票制等政策的推进,加速产业集聚发展、质量提升和研发创新。李丹荣表示,基层医疗、分级诊疗都需要高性价比医疗器械,政策对优秀国产设备扶持力度加大,将引导国产企业逐步提升技术核心竞争力,让内资企业更加具有销售和渠道优势。

李丹荣预判,作为国家战略性新兴产业,医疗器械行业未来的影响力将全面升级,高端原材料、核心零部件等的国产替代和产业化将成为发展重点。在竞争越趋市场化、政策加速洗牌以及资本助力发展的产业背景下,行业巨头将逐步涌现。凭借核心技术与先进产品占据市场主导地位的大型跨国公司和掌握一定核心技术的国内大型企业,未来将成为我国医疗器械市场主要存在的两类竞争主体。

南京科进实业有限公司作为南京市规模以上医疗器械生产企业,旗下两大产品类型超声骨密度仪和超声经颅多普勒血流分析仪,在国内对应市场占据重要地位。在医疗器械产业的新发展阶段,科进实业将集中人才力量,深入钻研技术,努力提升国产医疗器械品牌的核心竞争力。